Noticias

Los «otros» ingresos de las grandes tecnológicas

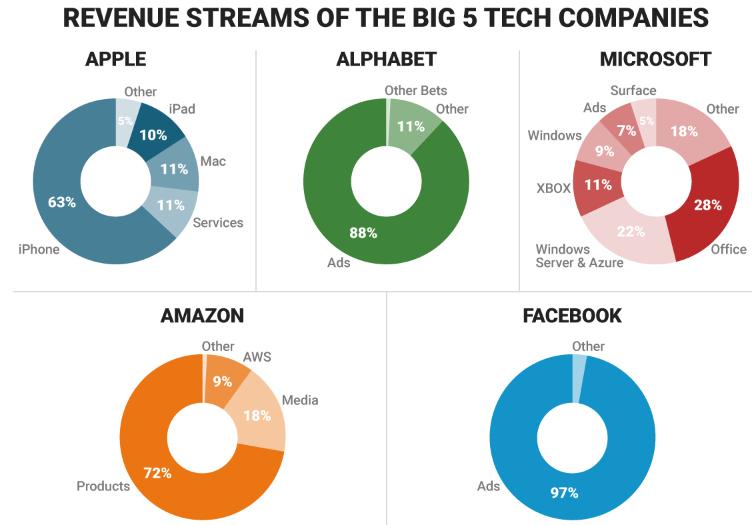

Normalmente, cuando hablamos de determinadas empresas del sector tecnológico, de manera casi inmediata identificamos su principal actividad. Y es normal, si nos hablan de Apple, pensamos en iPhone, si nos hablan de Google, pensamos en la publicidad, y si nos hablan de Amazon, lo primero que nos viene a la cabeza es la venta de todo tipo de productos a través de Internet. Sin embargo, y aunque evidentemente es importante saber cuál es el epicentro de las mismas, resulta todavía más interesante analizar de dónde vienen el resto de ingresos, así como la posible evolución en el tiempo. Para ese fin, y basándonos en este gráfico que hemos visto en LinkedIn, vamos a fijarnos en la actividad de las cinco tecnológicas más grandes del mercado.

Como podemos ver, el listado está compuesto por Apple, Alphabet (Google), Microsoft, Amazon y Facebook. ¿Qué nos cuenta este gráfico de cada una de ellas?

Apple

Que la principal fuente de ingresos de Apple es el iPhone es algo que no se le escapa a nadie. El más que exitoso smartphone de los de Cupertino, y que este 2017 cumple 10 años desde su primera versión, representa el 63% de los ingresos de la compañía, lo que sumado al 10% de los generados por el iPad, nos cuentan que casi tres cuartas partes de Apple dependen de los dispositivos móviles (y eso sin contar el Apple Watch). Así, la que otrora fuera, principalmente, una empresa de ordenadores, ahora ve como solo un 11% de sus ingresos provienen del tipo de producto que los vio nacer como compañía.

Ahora bien, lo más interesante, y el apartado en el que podemos (y seguramente veamos) un mayor crecimiento en el futuro es, sin duda, el de los servicios. A día de hoy ya empata en ingresos con los ordenadores, y con la apuesta realizada por Apple en lo referido a la prestación de servicios como Apple Music, la plataforma de contenidos para Apple TV, etcétera, todo apunta a que a medio plazo veremos como las ventas de hardware disminuyen (tanto de ordenadores como de dispositivos, ojo), y que los servicios ganan cada vez más importancia en los planes y en las cuentas de la compañía.

Alphabet

Google, a día de hoy, vive de la publicidad. Basta con un rápido vistazo al gráfico para ver ese aplastante 88%. Esta, no obstante, no es ni mucho la única actividad de la empresa. Al contrario, ese 12% restante aglutina otras líneas de negocio, que van desde las analíticas avanzadas para administradores de sitios web de gran tamaño, hasta dispositivos o tecnología que licencian a otros fabricantes.

En este caso, a diferencia del anterior, y debido al enorme volumen de facturación que representa la publicidad para Google, es más difícil que veamos otras líneas de negocio destacar con fuerza a medio plazo. No obstante, actualmente su estrategia en lo referido a dispositivos parece más centrada que nunca, por lo que aunque no llegue a convertirse en uno de los principales «actores» de ese mercado, sí que es bastante probable que experimente una evolución positiva en el futuro,

Eso sí, si no dejan de apostar por ello, dan los pasos adecuados y, para que negarlo, tienen un poco de suerte, por donde puede venir el mayor nivel de crecimiento es en la prestación de servicios cloud. A principios del año pasado, y tras reconocer que hasta ese momento su gestión de ese línea de negocio no había sido la adecuada, reenfocaron por completo su estrategia, aceptaron realizar un importante nivel de inversión para la puesta en marcha de nuevos centros de datos, ampliaron su equipo comercial, y es posible que este 2017 o, más probablemente en 2018, comencemos a ver los resultados de dicha apuesta.

Microsoft

Si a mí me dieran a elegir cuál de las cinco compañías del gráfico preferiría dirigir, sin duda alguna optaría por Microsoft. ¿Por qué? Muy sencillo, por la enorme diversificación de sus fuentes de ingresos. Solo Office representa más de un 25% de los ingresos (el 28%, concretamente), pero en general los ingresos están muy repartidos. ¿Qué significa esto? Pues que incluso en el caso de que uno de esos mercados colapsara por la razón que sea, el resto de líneas de negocio permitirían a la compañía el mantener sus actividades.

En cuanto a los datos del gráfico, hay dos que merecen ser especialmente destacados. El primero es que, pese a que la creencia popular piensa que el sistema operativo sigue siendo la principal fuente de ingresos de los de Redmond, lo cierto es que Windows ya «solo» supone un 9% de su actividad. Y el otro punto es el peso creciente de Azure, la plataforma cloud, dentro de los números de la compañía. No en vano, hablamos de la segunda empresa más importante de servicios en la nube de todo el mercado.

Amazon

Hace alrededor de veinte años empezó siendo una tienda de libros a través de Internet. Hoy, raro es el producto que no se puede adquirir a través de su plataforma, ya sea porque lo venden ellos mismos, o por la posibilidad que ofrecen a otros vendedores de emplear su plataforma como escaparate y punto de venta. Tanto es así que, para bastantes personas se ha producido el «efecto aspirina» (llamar a un producto por su nombre comercial, no por el genérico), y hay quienes no hablan de comercio electrónico, sino de Amazon.

Sin embargo, lo verdaderamente interesante, más incluso que el creciente peso que Amazon Web Services (AWS) tiene en sus cuentas, es el apartado denominado «Media», y que ya suma un 18%. Y es que, de un tiempo a esta parte, Amazon ofrece servicios como Amazon Prime Video (un servicio similar a Netflix, HBO, etcétera), produce series, tiene tienda de contenidos, tienda de apps para Kindle Fire… Y ojo, que algunas de sus producciones propias, como The Man in the High Castle son, sencillamente, espectaculares en todos los sentidos. Mucho ojo a Amazon como productor y distribuidor de contenidos audiovisuales.

¿Recuerdas lo que comentaba antes sobre la saludable diversificación de fuentes de ingresos de Microsoft? Evidentemente Facebook es el caso contrario. Solo un exiguo 3% de sus ingresos provienen de otras fuentes de ingresos. ¿El punto bueno? Que este apartado lo gestionan de maravilla, y que por lo tanto los analistas se mantienen optimistas sobre su evolución. ¿El menos bueno? Pues aquello que nos enseñaron desde niños, sobre lo peligroso que es poner todos los huevos en la misma cesta. Así, si los gráficos de las otras cuatro tecnológicas nos cuentan por dónde puede ir el futuro de las mismas, en este caso lo que nos dice es que la red social debería empezar ya a trabajar, y en serio, en un plan B.

HPE ProLiant Gen11 con AMD, las claves de su éxito

Lenovo ThinkPad P1 Gen 7, la primera workstation portátil con memoria de bajo consumo LPCAMM2

IBM compra HashiCorp por 6.400 millones de dólares

Cinco formas en que la IA puede mejorar la política de backups de la empresa

Las empresas españolas, por detrás de la media en la adopción de soluciones de IA

Eliminación de las tasas de salida en los hiperescaladores cloud: un primer paso en la dirección correcta

Cómo la tecnología mejora el día a día en un quirófano

Educación y tecnologías: ¿cuáles se han impuesto en las aulas?

Cómo superar los desafíos a los que se enfrentan las empresas en entornos híbridos

Canva compra Affinity para convertirse en competidor de Adobe

Orange y MasMovil han cerrado su fusión en España: ya funcionan como una sola empresa

IA generativa como oportunidad para mejorar la sostenibilidad

HPE ProLiant Gen11 con AMD, las claves de su éxito

Cómo superar los desafíos a los que se enfrentan las empresas en entornos híbridos

La subida de los salarios en empresas de tecnología se ralentiza

El Gobierno de España ya tiene el 3% de Telefónica a través de la SEPI

Intel refuerza su apuesta por la IA con dos nuevas iniciativas importantes

Educación y tecnologías: ¿cuáles se han impuesto en las aulas?

-

NoticiasHace 6 días

NoticiasHace 6 díasHuawei muestra su potencial para empresas y cloud en España en el Digital Transformation Summit

-

A FondoHace 7 días

A FondoHace 7 díasCómo asegurarse de que se puede restaurar una copia de seguridad

-

EntrevistasHace 6 días

EntrevistasHace 6 días«El low code en sí no es una tecnología o una plataforma, es una estrategia»

-

NoticiasHace 7 días

NoticiasHace 7 díasIntel Foundry sube de nivel con la litografía ultravioleta extrema de alta apertura numérica