A Fondo

Smartwatches: ¿válidos para llevar billetes de viaje, historial médico o acceder a cuentas online?

Un estudio de GfK en China, Alemania, Corea del Sur, Reino Unido y Estados Unidos indica que la gente en estos países tiene interés en usar smartwatches para «llevar» sus billetes de viaje o como clave de seguridad para sus ordenadores y cuentas online. La posibilidad de transmitir el historial médico a través de un smartwatch resulta interesante también para la mayoría de las personas. En Estados Unidos y China existe una importante aceptación en el uso de smartwatches como documentos de identidad y sistemas de pago, aunque los europeos son mucho más reticentes sobre estas dos funciones.

Estos son los hallazgos de un estudio internacional en el que GfK preguntó a 1.000 propietarios de smartphones en cada mercado si estarían interesados ??en llevar a cabo funcionesespecíficas a través de un smartwatch, suponiendo que pudieran guardar y enviar sus datos de forma segura.

El estudio revela que los smartwatches tienen aceptación para una amplia gama de usos. Recopilar información sobre actividades deportivas, navegar, llamar por teléfono y usar las apps móviles son las aplicaciones que más interesan en la actualidad a los consumidores consultados. Dado que el smartwatch se lleva en la muñeca, también podría servir como prueba de identidad, para verificar la titularidad de un billete de viaje o como un método de pago.

Los smartwatches podrían transportar datos sanitarios

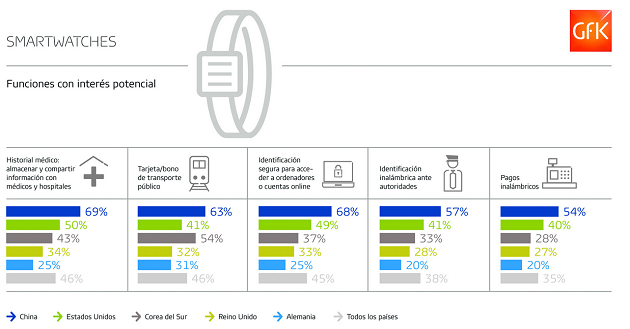

Casi la mitad de todos los entrevistados en los cinco países dicen que estarían interesados ??en el uso de un smartwatch para proporcionar a los médicos u hospitales su historial médico, por ejemplo, durante una cita con su doctor o en una situación de emergencia. Sin embargo, dependiendo del país, las personas difieren ampliamente sobre el grado en el que están dispuestos a confiar su información sanitaria a un smartwatch: el 69% de los consultados en China dijeron estar interesados, ??mientras que esa cifra se reduce al 50% en Estados Unidos y al 43% en Corea del Sur.

Por su parte, los consumidores europeos se muestran más dubitativos, alrededor de un tercio de los encuestados en Reino Unido y sólo una cuarta parte en Alemania expresan algún interés. Los hombres son bastante más receptivos a la idea que las mujeres. Las diferencias entre los grupos de edad es aún más patente, ya que el interés por utilizar un smartwatch para guardar los datos sanitarios aumenta con la edad.

Los asiáticos y los estadounidenses ven el potencial de los smartwatches como billetes de viaje

Los hallazgos de GfK muestran también que los smartwatches tienen un potencial claro como billetes de viaje. Poco menos de la mitad de los encuestados en los cinco países dicen que estarían dispuestos a utilizar un smartwatch para este propósito. Los ciudadanos chinos (63%), coreanos (54%) y estadounidenses (41%) fueron los que mostraron mayor interés. Los consumidores europeos expresaron de nuevo sus reticencias: sólo un 32% de los encuestados en el Reino Unido y el 31% en Alemania dijeron que lo usarían como un billete de viaje.

Las personas de mayor edad se muestran abiertas a utilizar los smartwatches para la identificación online

Ante el aumento de los delitos informáticos, hay un deseo general de mejorar los niveles de seguridad y esto se refleja en los hallazgos de GfK. En general, el 45% de los encuestados dice que estaría interesado en el uso de un smartwatch como forma de identificación segura para iniciar sesión en sus ordenadores personales o para acceder a sus cuentas online. El interés en esta función aumenta con la edad, empezando con un 42% en los jóvenes entre 16 y 29 años, e incrementándose hasta el 46 por ciento en grupos entre 30 a 49 años, hasta alcanzar un 48% en los mayores de 50 años.

Analizando cada país, China muestra el mayor interés con más de dos tercios (68%) de los entrevistados que afirman estar dispuestos a utilizar un smartwatch como forma de identificación segura en sus dispositivos. A continuación se sitúa Estados Unidos con poco menos de la mitad (49%), Corea del Sur con un 37% y Reino Unido con un 33%. Los alemanes vuelven a mostrar dudas, ya que sólo una cuarta parte de todos los entrevistados dice que estarían dispuestos a utilizar un smartwatch como manera de identificación segura en sus ordenadores.

Los ciudadanos chinos aceptarían usar los smartwatches como documentos de identidad

En los cinco países analizados, el 38% de los entrevistados manifiesta que estarían interesados en usar un smartwatch como documento de identificación cuando van al extranjero o visitan a las autoridades. Una vez más, China y Estados Unidos muestran la mayor aceptación con un 57 y 41% respectivamente, seguidos por Corea del Sur con un 33% y Reino Unido con un 28. Los alemanes son de nuevo los más críticos, tan sólo una quinta parte utilizaría un smartwatch como documento de identificación.

¿Realizar pagos a través de un smartwatch? Sólo Estados Unidos y China se muestran interesados a día de hoy ?

El pago a través de dispositivos móviles, por ejemplo utilizar un smartphone para realizar un pago a través de comunicación inalámbrica NFC (Near Field Communication), no ha demostrado ser un método con una gran aceptación. En teoría, el uso de un smartwatch como soporte al realizar el pago sería aún más conveniente que un smartphone, pero sólo el 35% de los consultados en los cincos países están actualmente interesado en este servicio. China es el país que cuenta con mayor aceptación, pues el 54% de los entrevistados muestra un verdadero interés, en comparación con el 40% en Estados Unidos y el 28 y 27% en Corea del Sur y Reino Unido, respectivamente. En Alemania, sólo el 20% dice que utilizaría un smartwatch para realizar sus pagos.

Bitdefender Sovereign Acceleration Program, soberanía europea también en ciberseguridad

Nextcloud lanza oficialmente su programa para ISV

Dell ampliará los centros de datos de Vodafone en España

Las ventas de ordenadores caen un 3,6%, lastradas por el precio de memoria y almacenamiento

«La clave no es la IA, es la confianza en el dato»

La mayoría de españoles cree que depender de tecnología ajena a la UE es peligroso para la seguridad

Anthropic suspende el acceso a sus modelos de IA, Fable 5 y Mythos 5

Vass prepara un ERE en España que puede afectar al 13% de sus empleados

ASUS lanza la supercomputadora de IA de escritorio, ExpertCenter Pro ET900N G3

¿Quién lidera la transformación digital con IA en España?

Synology lanza DiskStation Manager 7.4

LineShine: China supera a EE.UU alcanzando el primer puesto del TOP500 de supercomputadoras

Bitdefender Sovereign Acceleration Program, soberanía europea también en ciberseguridad

El tablet para creadores ASUS ProArt PZ14, ya está disponible en España

Google AI Overviews ante los tribunales: Europa eleva el listón de la responsabilidad

El IoT satelital despegará con la llegada del 6G

Vass prepara un ERE en España que puede afectar al 13% de sus empleados

DEKRA crece en España con una inversión de más de 19 millones en 2025-2026

-

EntrevistasHace 5 días

EntrevistasHace 5 días«Proporcionamos ciberseguridad de gama alta a nuestros clientes, sin importar su tamaño»

-

Notas de prensaHace 7 días

Notas de prensaHace 7 díasLa protección de los sistemas internos de IA encabeza las preocupaciones en ciberseguridad

-

NoticiasHace 4 días

NoticiasHace 4 díasDEV presenta el Libro Blanco del Desarrollo Español de Videojuegos 2025

-

NoticiasHace 5 días

NoticiasHace 5 díasCloudflare bloqueará los rastreadores web mixtos que presten servicio a las empresas de IA