A Fondo

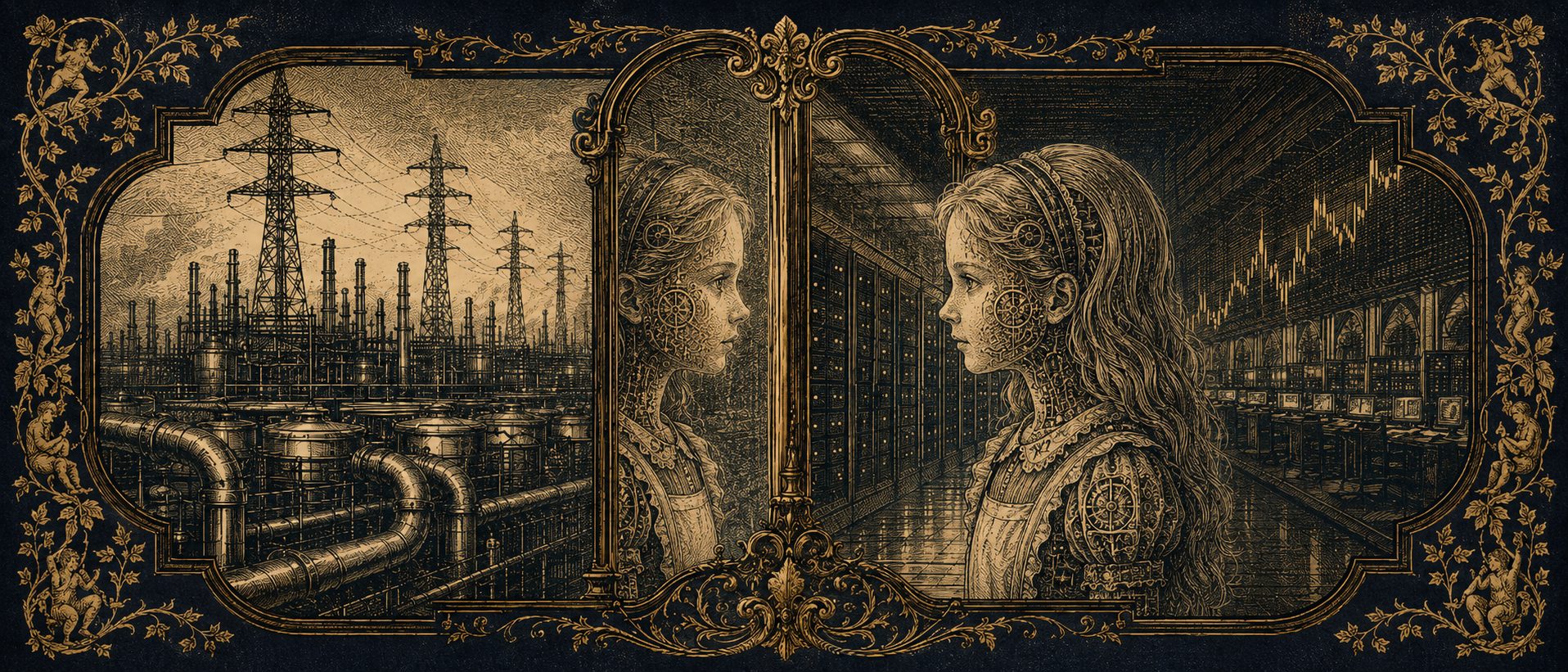

La IA frente al espejo

En Alicia a través del espejo, Lewis Carroll plantea un mundo alternativo, reconocible en apariencia pero gobernado por reglas desplazadas en las que su protagonista sobrevive como puede aunque esas normas no estén adaptadas a ella provocando situaciones absurdas. Algo parecido está ocurriendo con la inteligencia artificial generativa que ha aterrizado en un mundo que no estaba preparada para ella, o por lo menos para un éxito tan inmediato. La industria tecnológica sigue hablando de software, APIs, plataformas, usuarios y productividad. Sin embargo, la economía que sostiene esa conversación se parece cada vez más a la de una infraestructura intensiva en capital que depende de la esquizofrenia bursátil: centros de datos, chips, energía, refrigeración, deuda, permisos y regulación con la asignatura pendiente de la sostenibilidad.

La IA ha colocado al sector tecnológico frente a su propio reflejo. La imagen resulta familiar, aunque los incentivos y los paradigmas han cambiado. Durante años, la tesis dominante en software empresarial fue escalar con costes marginales bajos. En la IA generativa, escalar implica asegurar capacidad de cómputo, financiar centros de datos, negociar suministro energético y sostener costes de inferencia que crecen con el uso. El salto afecta a la bolsa, al capital riesgo, a los hyperscalers, a los proveedores de hardware, a las utilities y a los reguladores. Un desequilibrio que recuerda a la burbuja puntocom pero que cometeríamos un error si lo comparamos. La IA puede ser una tecnología transformadora y, al mismo tiempo con dudas sobre su soporte financiero y su monetización.

La tecnología que empezó a parecer infraestructura

Durante dos décadas, el mercado premió la escala digital buscando usuarios activos, suscripciones recurrentes, márgenes brutos elevados y expansión global con una estructura de costes relativamente controlada. Las grandes compañías SaaS, las plataformas de internet y buena parte del cloud empresarial crecieron bajo esa lógica. Había inversión en producto, ventas, infraestructura y centros de datos, pero el relato financiero descansaba sobre una idea sencilla: una vez construido el sistema, cada nuevo cliente debía mejorar la economía del conjunto.

La IA generativa altera ese equilibrio. Ya no valen esas medidas de rentabilidad y éxito. Detrás de cada modelo avanzado hay GPUs, memoria HBM, redes de alta velocidad, refrigeración líquida, suelo industrial, subestaciones eléctricas, contratos de energía y acuerdos de capacidad a varios años. La interfaz que recibe el usuario parece ligera y amigable pero la cadena física que la sostiene es cada vez más pesada y hambrienta de dinero. En el Foro Económico Mundial de Davos 2026, Jensen Huang describió esta transformación ante Larry Fink, CEO de BlackRock, como un “pastel de cinco capas” que arranca en la energía y los chips, y termina en las aplicaciones. La formulación es útil porque ordena el debate: la IA generativa no empieza en el chatbot, sino en la capacidad industrial que permite entrenarlo y ejecutarlo.

Ese cambio obliga a revisar la forma en la que se valoran las compañías de IA. La pregunta ya no gira únicamente en torno al número de usuarios, la calidad del modelo o la velocidad de adopción empresarial. También importan la disponibilidad de chips, el coste de inferencia, el acceso a energía, la financiación de centros de datos y la capacidad de trasladar esos costes al cliente sin destruir la demanda.

La carrera de la Reina Roja

En el libro de Lewis Carrol Alicia se tropieza con la Reina Roja y participa en una carrera en la que descubre que correr no siempre sirve para avanzar: a veces solo permite conservar la posición. La carrera de la IA se parece a ese mecanismo. Cada nueva ronda, cada acuerdo de cómputo y cada salida a bolsa puede aportar ventaja durante unos meses, pero también eleva el listón financiero del siguiente movimiento. OpenAI, Anthropic, CoreWeave y los grandes hyperscalers se mueven dentro de esa dinámica. Entrenar mejores modelos exige más capacidad.

Más capacidad exige más financiación. Más financiación exige justificar valoraciones más altas. Y esas valoraciones obligan a proyectar ingresos futuros capaces de absorber inversiones que hace pocos años habrían parecido propias de una eléctrica, una teleco o una gran constructora de infraestructura. Todo en una carrera en la que los costes no se mantienen constantes y en la que los avances tecnológicos pueden dejarte fuera de juego si no sigues el ritmo. Por lo que el hambre de financiación no se sacia nunca.

Reuters informó el 1 de junio de 2026 de que Anthropic había presentado de forma confidencial su salida a bolsa en Estados Unidos, tras una ronda que situó su valoración cerca de los 965.000 millones de dólares. Una semana después, Reuters publicó que OpenAI también había presentado de forma confidencial su IPO, con expectativas que podrían llevar su valoración hasta el entorno del billón de dólares. CoreWeave abrió antes esa vía. En marzo de 2025, la compañía completó su OPV en el Nasdaq, captando 1.500 millones de dólares y alcanzando una valoración aproximada de 23.000 millones. El estreno fue más contenido de lo previsto y obligó a reducir expectativas, un aviso temprano de que el mercado podía comprar la tesis de la infraestructura de IA, pero no a cualquier precio.

Los giga-IPO como síntoma financiero

El artículo de The Atlantic sobre los “giga-IPO” plantea una lectura interesante del momento: algunas de las compañías más relevantes del nuevo ciclo tecnológico están recurriendo a los mercados públicos porque necesitan cantidades de capital que el mercado privado difícilmente puede sostener de forma indefinida. La diferencia con otros ciclos tecnológicos es importante. Facebook, Uber, Airbnb o buena parte del SaaS empresarial salieron a bolsa para dar liquidez, ampliar base inversora, reforzar marca o financiar expansión comercial. Las compañías de IA de frontera llegan a los mercados públicos con otra urgencia: financiar la infraestructura que permite competir. Es decir, quemar dinero simplemente para sobrevivir.

La sensibilidad del mercado quedó clara pocos días después. Según Bloomberg Law y The Straits Times, citando al New York Times, OpenAI estaría valorando retrasar su salida a bolsa hasta 2027, en parte por la volatilidad de las tecnológicas y por el retroceso de SpaceX tras su estreno bursátil. El dato resulta interesante aunque no por la caída en sí: SpaceX salió a 135 dólares, abrió a 150 y, pese a corregir desde sus máximos, seguía cotizando por encima del precio de la OPV. Lo relevante es que una compañía que aspira a una valoración cercana al billón de dólares pueda leer una toma de beneficios en otra mega-OPV como una señal de prudencia. En la IA de frontera, el mercado no solo financia infraestructura también condiciona el calendario, el relato y el precio al que esa infraestructura puede venderse a los inversores públicos.

El boom de la nube también exigió centros de datos, redes, servidores y capex. La diferencia está en la velocidad, la concentración y la intensidad de la demanda. La IA generativa introduce una presión adicional sobre chips avanzados, memoria, refrigeración, energía y capacidad de inferencia. Además, esa presión aparece antes de que muchos modelos de negocio hayan demostrado márgenes estables en producción. El mercado está valorando empresas, pero también opciones estratégicas sobre la próxima plataforma computacional. En ese cálculo entran ingresos esperados, control de clientes, ventaja técnica, acceso a datos, posición regulatoria y capacidad de asegurar infraestructura. La valoración financiera se ha mezclado con una lectura industrial y geopolítica de la IA.

Valoraciones sostenidas por supuestos extraordinarios

Se pueden calificar las valoraciones de estas compañías tan absurdas como el mundo tras el espejo pero la cuestión relevante es que estas valoraciones solamente se sostienen si coinciden varios supuestos a la vez. El primero es la demanda. Las empresas deben convertir pilotos y pruebas de concepto en despliegues recurrentes, medibles y presupuestables. El segundo es la productividad. La IA debe generar ahorros o ingresos suficientemente claros como para justificar facturas crecientes en software, cloud e inferencia. Por mucho bombo que se de a algunas implementaciones y por muchos despidos que haya en nombre de la IA estos dos puntos aún no están consolidado. El tercero es la curva de costes. La industria necesita reducir el coste por token, optimizar modelos, mejorar hardware y aumentar la eficiencia de los centros de datos.

A esos factores se suman otros menos visibles en la narrativa de producto: energía disponible, permisos, suministro de chips, disciplina financiera, regulación y concentración de proveedores. La combinación es compleja. Una empresa de IA puede crecer muy rápido en ingresos y seguir consumiendo capital a un ritmo difícil de sostener si cada nuevo cliente intensivo en uso exige más capacidad de cómputo. La bolsa tendrá que valorar esa tensión con más transparencia que el mercado privado. Las salidas a bolsa obligan a publicar cifras, explicar riesgos, detallar dependencias y someter los planes de crecimiento a un escrutinio trimestral. Ese proceso puede reforzar la confianza en las compañías que demuestren una economía sólida. También puede dejar al descubierto modelos demasiado dependientes de financiación barata, expectativas de demanda o subsidios implícitos en precios de lanzamiento.

El tablero de la IA: chips, cloud, energía y deuda

Alicia a través del espejo estructura parte de su avance como una partida de ajedrez y aquí cada pieza tiene su jerarquía, como en el ecosistema de la IA. Ninguna compañía relevante opera de forma aislada. Los movimientos de una pieza afectan al resto del tablero. Los fabricantes de chips condicionan la velocidad de despliegue de los modelos. Los hiperescalares proporcionan capacidad de cómputo, pero también compiten con modelos propios. Las utilities y los operadores de red determinan dónde puede instalarse nueva capacidad. Los fondos soberanos y los grandes inversores aportan capital, pero exigen retorno y protección estratégica. Los reguladores intentan encajar una tecnología que toca software, datos, energía, competencia, seguridad y política industrial.

Como hemos analizado en MuyComputerPRO, la cadena física de la inteligencia artificial depende de actores muy concretos. TSMC concentra una parte decisiva de la fabricación avanzada. La memoria HBM se ha convertido en un recurso crítico. La refrigeración líquida ha pasado de ser una opción técnica a una necesidad para cargas de alta densidad. Y las redes eléctricas condicionan la ubicación real de los nuevos centros de datos. La consecuencia para clientes empresariales es clara: la estabilidad del proveedor de IA ya no depende solo de la calidad del modelo o de su hoja de ruta de producto. Depende de su financiación, de sus acuerdos cloud, de sus contratos energéticos, de su acceso a GPUs y de su capacidad para absorber costes sin trasladarlos de forma abrupta al cliente.

El coste físico de la IA

McKinsey estimó en 2025 que el despliegue de capacidad de centros de datos vinculada a IA podría requerir hasta 7,9 billones de dólares de inversión entre 2025 y 2030 en su escenario acelerado. Incluso los escenarios más contenidos sitúan la inversión en varios billones. La magnitud del dato explica por qué la IA ya no puede analizarse solo como una capa de software. La Agencia Internacional de la Energía ofrece otra referencia clave. Según su informe Energy and AI, el consumo eléctrico global de los centros de datos podría duplicarse hasta unos 945 TWh en 2030, ligeramente por encima del consumo eléctrico actual de Japón. La IA será uno de los principales motores de ese crecimiento, junto con el aumento general de los servicios digitales.

La presión se aprecia con especial claridad en Estados Unidos. Goldman Sachs Research proyecta que la demanda eléctrica de los centros de datos estadounidenses pasará de 31 GW en 2025 a 66 GW en 2027. En solo dos años, el consumo asociado a este tipo de infraestructura podría más que duplicarse. MuyComputerPRO ya ha recogido estimaciones de Gartner que apuntan a un fuerte crecimiento del consumo eléctrico de los centros de datos en 2026. La lectura para el mercado empresarial es sencilla: la energía se ha convertido en una variable competitiva de la IA. Quien controle capacidad eléctrica, refrigeración eficiente y ubicación adecuada tendrá una ventaja tan relevante como quien controle el modelo. Una pieza importante sobre el tablero.

La sostenibilidad entra en el balance

La dimensión ambiental de la IA suele aparecer en el debate público como una discusión separada. En realidad, forma parte del mismo problema financiero e industrial. Energía, agua, suelo, refrigeración y emisiones condicionan el coste de despliegue, la aceptación social de los proyectos y el riesgo regulatorio. La IA se consume desde una interfaz limpia, pero opera sobre instalaciones físicas cada vez más densas. La refrigeración líquida, los sistemas de gestión energética, el almacenamiento BESS, la contratación renovable y el diseño de centros de datos autosuficientes han dejado de ser temas de ingeniería periférica. Inciden directamente en márgenes, disponibilidad y cumplimiento.

Como hemos contado en MuyComputerPRO, el centro de datos que viene se aproxima a una infraestructura híbrida entre cómputo y energía. La eficiencia ya no se mide solo en PUE o densidad de rack. También importa la flexibilidad ante picos de demanda, la capacidad de operar con señales de precio energético, la integración con renovables y la posibilidad de reutilizar calor residual. El debate sobre sostenibilidad no debería plantearse como freno genérico a la IA. La cuestión práctica es otra: qué modelos, qué usos y qué arquitecturas generan suficiente valor económico y social para justificar el coste físico que implican. Esa pregunta será cada vez más importante para empresas con compromisos de descarbonización, auditorías ESG y obligaciones de reporte.

Una regulación pensada para categorías anteriores

La regulación avanza con categorías heredadas. Software, datos personales, competencia, ciberseguridad, eficiencia energética, infraestructura crítica y mercado financiero tienen marcos distintos. La IA generativa cruza todos esos ámbitos a la vez. En Europa, el Reglamento de Inteligencia Artificial introduce obligaciones para proveedores de modelos de propósito general, incluyendo documentación sobre consumo energético conocido o estimado. La Directiva Europea de Eficiencia Energética obliga a centros de datos de más de 500 kW a reportar indicadores como consumo energético, uso de agua, reutilización de calor y participación de renovables.

En Estados Unidos, la FERC ha empezado a revisar cómo se conectan grandes centros de datos a la red eléctrica. La presión sobre la red ha convertido un debate técnico en un asunto de política industrial. Los permisos, la prioridad de conexión, el reparto de costes y la disponibilidad de generación condicionan la velocidad real del despliegue de IA. Para los proveedores, esta regulación añade costes y obligaciones de transparencia. Para los clientes empresariales, crea una nueva capa de diligencia. Contratar IA generativa implicará preguntar por seguridad, privacidad, residencia del dato y rendimiento del modelo, pero también por consumo energético, localización de infraestructura y capacidad de auditoría.

Europa y España ante la infraestructura de la IA

Europa ha construido una posición reconocible en regulación digital. El reto ahora consiste en acompañar esa posición con capacidad industrial. Regular la IA sin alojar una parte relevante de su infraestructura dejaría al continente en una posición de dependencia tecnológica difícil de corregir. España se ha situado en esa conversación con la candidatura a gigafactoría de IA. El Gobierno aprobó en junio de 2026 una inversión de 719 millones de euros, a través de la Sociedad Española para la Transformación Tecnológica, para un consorcio público-privado que concurrirá a la convocatoria europea con una candidatura multisede en Móra la Nova, Tarragona, y San Fernando de Henares, Madrid.

La iniciativa tiene sentido estratégico. También muestra la escala del desafío. Las cifras europeas quedan lejos de las rondas, emisiones de deuda y compromisos de infraestructura que están movilizando las compañías estadounidenses de IA y los grandes hyperscalers. La soberanía tecnológica requiere financiación, energía disponible, suelo, permisos, talento, conectividad y demanda empresarial suficiente. La adopción de IA en España está avanzando sobre todo en grandes empresas, con banca, telecomunicaciones, retail e industria como sectores tractores. El siguiente paso será conectar esa adopción con una infraestructura más cercana, auditable y competitiva. Europa no puede aspirar a una IA soberana si toda la capacidad crítica se compra fuera, se financia fuera y se opera bajo prioridades ajenas.

Despertar con las cuentas encima de la mesa

En el cierre de Alicia a través del espejo, Alicia despierta de su sueño y el mercado también tendrá su propio despertar. Llegará cuando las compañías de IA deban demostrar, con cuentas auditadas y despliegues reales, qué parte de sus valoraciones corresponde a infraestructura duradera y qué parte dependía de expectativas demasiado optimistas. La IA generativa seguirá transformando procesos, productos y modelos operativos. Esa transformación ya está en marcha. Pero la velocidad de adopción empresarial no elimina las restricciones físicas ni financieras. Los balances, los contratos de energía, los permisos, el suministro de chips y los costes de inferencia tendrán tanto peso como los benchmarks de modelos.

La pregunta decisiva para inversores, empresas y reguladores será práctica: qué usos de la IA generan valor suficiente para sostener la infraestructura que requieren. Las respuestas no saldrán de una demo ni de una ronda de financiación. Saldrán de la producción, de la cuenta de resultados y de la capacidad de convertir cómputo en productividad medible. La IA frente al espejo devuelve una imagen incómoda de la industria tecnológica. Muestra que el paradigma tecnológico con más impacto de esta década depende de activos físicos, energía, financiación y regulación. Quien entienda esa imagen con claridad tendrá más opciones de distinguir entre infraestructura estratégica y mera especulación.

El Gobierno pone en marcha un nuevo programa para desplegar 5G en zonas rurales

Bitdefender incorpora servicios de MDR a su programa de soberanía digital

ServiceNow amplía su estrategia de Seguridad Autónoma con seis soluciones para empresas

NatJack, una nueva clase de ataques que pone en duda la seguridad de NAT

La World Wide Web cambió el mundo para siempre hace 35 años

Cloudflare libera la plataforma Cloudflare OS como código abierto

El comercio electrónico, en el punto de mira de los ataques de bots de IA y del fraude automatizado en 2026

Multa de 550 millones de euros a AliExpress por incumplir la Ley de Servicios Digitales

AMD Advancing AI 2026: construyendo el futuro de la IA

Software de RRHH más avanzados gracias al uso de la IA

AMD Helios quiere terminar con el monopolio de NVIDIA en sistemas de IA a escala de rack

Stripe y el fondo de inversión Advent hacen una oferta conjunta para comprar PayPal

El Gobierno pone en marcha un nuevo programa para desplegar 5G en zonas rurales

La Comisión Europea acusa a Meta de incumplir la DSA por el diseño adictivo de Facebook e Instagram

Red Hat ofrece soporte de muy larga duración para Linux Enterprise con RHEL forever

ACS quiere quedarse con la mayoría de las acciones de la española Openchip

Cloudflare Precursor, defensa contra bots basada en el comportamiento con un solo click

Abierta a consulta pública la propuesta europea de la Ley de Chips 2.0

-

A FondoHace 7 días

A FondoHace 7 díasPalantir avanza en IA militar desplegando centros de datos móviles en zonas de guerra

-

NoticiasHace 6 días

NoticiasHace 6 díasLa nueva generación de ataques de IA usa la inyección indirecta de prompts

-

NoticiasHace 6 días

NoticiasHace 6 díasMSI amplía su línea de monitores PRO MAX OLED

-

A FondoHace 6 días

A FondoHace 6 díasHPE e Intel refuerzan su compromiso con los Service Providers