A Fondo

¿Tiene futuro Bitcoin?

¿Una moneda se puede poner de moda? ¿Una moneda puede no tener una entidad emisora «de las de toda la vida»? ¿Una moneda puede experimentar en un solo año fluctuaciones de más del 50% en su valor? Y, en caso de que la respuesta a todas las anteriores preguntas sea afirmativa, ¿puede esa moneda tener un futuro? La moneda de la que hablamos es, claro, Bitcoin, y ayer se habló de ella en el evento WSJDLive (el mismo en el que el director de la NSA y Tim Cook hablaron sobre la privacidad) y el CEO de 21, Balaji Srinivasan, no dudó en hablar de un gran futuro para esta moneda, según recoge The Wall Street Journal.

¿Y en qué se basa Srinivasan para hacer tal afirmación? Quizá eso sea lo más llamativo, ya que considera que el gran valor de la criptomoneda se basa en que se basa en el software libre, concretamente en Linux. Opina que este sistema operativo ha logrado su objetivo, pero lo ha hecho sin llamar la atención, casi de manera encubierta, ya que pese a que no es un gran conocido de los usuarios, sí que se encuentra en la base de Android y de otros productos estratégicos de la tecnología en la actualidad. A partir de ese punto, plantea que recientemente la tecnología subyacente en Bitcoin ha llamado la atención por su potencial para suponer un cambio en el modo en el que las empresas hacen negocios. Y el interesante remate viene con su frase «Bitcoin es visto por la mayoría como un tipo de moneda, pero en un tiempo pasará a ser considerado un protocolo«. ¿Y qué quiere decir con esto?

A diferencia de las monedas «clásicas», que al ser empleadas en transacciones electrónicas deben pasar por proceso que «valide» que son dinero real (es decir, que hay un organismo emisor de moneda tras el dinero empleado en cada transacción), con una moneda que es digital de manera nativa dicho proceso no es necesario, lo que ya supone una ventaja competitiva del Bitcoin con respecto a las monedas tradicionales en todo lo relacionado con transacciones digitales. Y, si resulta que la tecnología que subyace en esa moneda digital es la misma que la de muchos de los sistemas empleados en dichas operaciones, las facilidades crecen todavía más.

Pero, ¿a qué se refiere con el cambio de moneda a protocolo? Como ya sabrás, todo el tráfico de datos de Internet se rige por una serie de protocolos. Estos son los que definen cómo se comunican las máquinas entre sí, cómo deben responder según el tipo de datos que reciben… en fin, son el conjunto de normas gracias a las cuales funciona la red. Y, precisamente por ser tan necesarios, están integrados directamente en los sistemas operativos de los dispositivos. Es decir, que de manera nativa, cualquier aparato puede emplearlos. ¿Y qué ocurriría si un sistema de pagos basado en Linux se integrara de manera nativa en los sistemas operativos? ¿Imaginas hasta qué punto simplificaría las transacciones económicas a través de la red? Sí, el efecto que supondría, en términos de aumento de utilización de Bitcoin se podría calificar de crecimiento exponencial.

¿Y de qué manera? Así lo ve Balaji Srinivasan «Pensamos que algo similar (a la popularización de Internet cuando Microsoft incluyó los protocolos de red de Internet en Windows) va a ocurrir con Bitcoin cuando pase a estar integrado en los dispositivos que, de manera nativa, sean capaces de transformar la energía en moneda digital, entonces se desarrollará un nuevo tipo de aplicaciones para Internet». Y es que, claro, no hay que olvidar que para obtener Bitcoins, basta con hacer que un dispositivo se dedique a procesar datos en un procedimiento estandarizado. Así, ¿puede ser que los propios dispositivos generen, a base de consumo eléctrico, el dinero para pagar determinadas transacciones? Pues es posible.

Ahora bien, ¿significa esto que, realmente, el futuro de bitcoin sea brillante? Eso no está tan claro. El planteamiento del CEO de 21 Inc es interesante, pero para que se cumpla son necesarias dos cosas muy importantes. La primera es, claro está, que esa integración de bitcoin en los sistemas operativos se efectúe en algún momento. Y aquí puede ocurrir que tardemos muy poco tiempo en verla en Linux, ya que su comunidad de usuarios habrá acogido la idea con regocijo. Pero, ¿Y Windows? ¿Y iOS? ¿Y el resto de sistemas operativos? Es cierto que Android, iOS y Mac OS X tienen Linux (bueno, distintos sabores de Unix, para ser más exactos) en su base, pero eso no significa que sus creadores acepten en la integración de esta tecnología en el núcleo de sus sistemas, especialmente si eso puede significar renunciar a parte de los beneficios económicos que generan muchas de las transacciones económicas que se efectúan a través de los mismos.

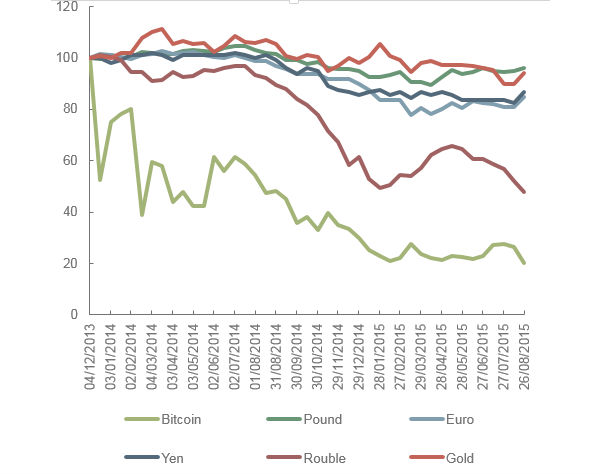

Y la segunda es que, a diferencia de las principales monedas de referencia, la cotización de bitcoin no es nada estable. En este artículo de MuyCanal puedes conocer la historia de esta moneda, así como una proyección de futuro de la misma. Y de ese artículo extraemos este gráfico, en el que puedes comprobar la evolución de la moneda de los últimos dos años, con respecto a otras divisas.

Como puedes comprobar, La única en haber sufrido una devaluación similar es el rublo ruso. El resto (euro, libra, yen y cotización del oro) muestran un comportamiento mucho más regular.

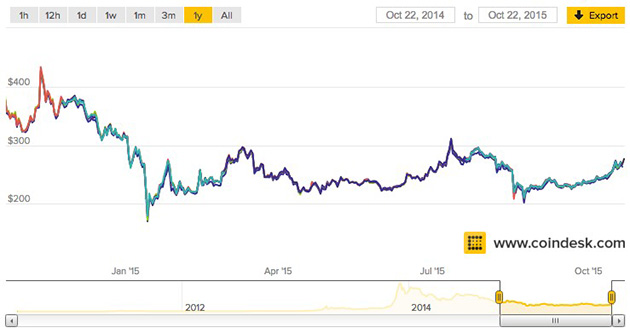

Pero llama todavía más la atención analizar el rendimiento del bitcoin con respecto al dolar en los principales operadores de cambio que trabajan con dicha moneda:

Una moneda que, en menos de doce meses, puede superar con mucho los 400 dólares, bajar rápidamente por debajo de los 200 dólares (una depreciación de más del 50%) para luego trepar a los 300, volver a rozar los 200, superar de nuevo los 300… no es precisamente una divisa tranquilizadora, porque, ¿qué ocurre si un buen día tus bitcoins pasan a tener la mitad del valor que tenían sólo unos días antes? Para un particular puede suponer un varapalo (similar a los que sufren algunos inversores que depositan su confianza en productos y empresas «burbujistas»). Porque, a día de hoy, todavía tiene sentido preguntarse si bitcoin es el futuro o una burbuja. Nadie lo termina de tener claro.

En los próximos días cabe esperar que su cotización evolucione de manera favorable, puesto que como informa Bloomberg, el alto tribunal europea (máxima autoridad judicial en la Unión Europea) las operaciones de compra-venta de bitcoins están exentas de tributación en toda la unión monetaria. Esto hace, claro, que hoy sea un día estupendo para la cibermoneda. Sin embargo, basta con que en unos días se produzca una noticia negativa relacionada con la misma, para que la tendencia vuelva a ser negativa. Y como, a diferencia del resto de monedas, tras ella no hay ninguna entidad que vele por sus intereses y su estabilidad, lo que para el euro o el dólar sería una ligera depreciación, en el caso de bitcoin puede suponer una (otra de tantas) depreciación muy acusada. Claro, que eso también se traduce, en ocasiones, en subidas espectaculares.

Imagen: BTC Keychain

Bitdefender Sovereign Acceleration Program, soberanía europea también en ciberseguridad

Nextcloud lanza oficialmente su programa para ISV

Dell ampliará los centros de datos de Vodafone en España

Las ventas de ordenadores caen un 3,6%, lastradas por el precio de memoria y almacenamiento

«La clave no es la IA, es la confianza en el dato»

La mayoría de españoles cree que depender de tecnología ajena a la UE es peligroso para la seguridad

Anthropic suspende el acceso a sus modelos de IA, Fable 5 y Mythos 5

Vass prepara un ERE en España que puede afectar al 13% de sus empleados

ASUS lanza la supercomputadora de IA de escritorio, ExpertCenter Pro ET900N G3

¿Quién lidera la transformación digital con IA en España?

Synology lanza DiskStation Manager 7.4

LineShine: China supera a EE.UU alcanzando el primer puesto del TOP500 de supercomputadoras

Bitdefender Sovereign Acceleration Program, soberanía europea también en ciberseguridad

El tablet para creadores ASUS ProArt PZ14, ya está disponible en España

Google AI Overviews ante los tribunales: Europa eleva el listón de la responsabilidad

El IoT satelital despegará con la llegada del 6G

Vass prepara un ERE en España que puede afectar al 13% de sus empleados

DEKRA crece en España con una inversión de más de 19 millones en 2025-2026

-

EntrevistasHace 5 días

EntrevistasHace 5 días«Proporcionamos ciberseguridad de gama alta a nuestros clientes, sin importar su tamaño»

-

Notas de prensaHace 7 días

Notas de prensaHace 7 díasLa protección de los sistemas internos de IA encabeza las preocupaciones en ciberseguridad

-

NoticiasHace 4 días

NoticiasHace 4 díasDEV presenta el Libro Blanco del Desarrollo Español de Videojuegos 2025

-

NoticiasHace 5 días

NoticiasHace 5 díasCloudflare bloqueará los rastreadores web mixtos que presten servicio a las empresas de IA