Entrevistas

Interxion: «Este año invertiremos en España más de lo que facturamos»

Interxion es uno de los grandes “players” de la infraestructura de las redes de comunicaciones. Sus centros sirven de punto de conexión entre las distintas redes de los operadores de comunicaciones y las empresas. Hemos tenido la oportunidad de hablar con su Director Gerente en España, Robert Assink.

Robert Assink

Director Gerente

Interxion España

Interxion es uno de los grandes «players» de la infraestructura de las redes de comunicaciones. Sus centros sirven de punto de conexión entre las distintas redes de los operadores de comunicaciones y las empresas. Hemos tenido la oportunidad de hablar con su Director Gerente en España, Robert Assink.

MCPRO: ¿Qué es Interxion? ¿Qué lugar ocupa en el mercado?

Robert Assink: Interxion nació con la ola de la liberalización del mercado de las telecomunicaciones en Europa. Interxion surgió para facilitar que nuevos jugadores pudieran interconectarse con las redes de los operadores incumbentes (Telefónica, Deutsche Telekom, British Telecom,…) y facilitar la competencia. Para poder interconectarse en su día, a finales de los 90, principios de los 2000, necesitaban un lugar concreto donde se pudieran conectar, físicamente, una red con otra. Ese fue el nacimiento de lo que se han llamado «hoteles de ordenadores o «housing». Y muy poco tiempo después, los mismos operadores de telecomunicaciones que instalaban las líneas y conectaban a los unos con los otros vieron la oportunidad de situar más equipos allí mismo. De ese modo creció el modelo. La base de nuestro negocio son empresas de telecomunicaciones que tienen redes de distribución de contenidos. Este es el fundamento de nuestro modelo de negocio.

Interxion nació en este contexto en 1998. Este año cumplimos 20 años. Como curiosidad, sólo un 1% de las empresas que nacen en el mundo llegan a cumplir 20 años. El porcentaje sube hasta el 15-20% si se cuentan las empresas que acaban siendo absorbidas por otras. De este modo, sólo un 1% de las empresas con 20 años son independientes. Nosotros somos parte de ese 1%. Salimos a la Bolsa de New York en 2011. Desde entonces es cuando hemos experimentado el mayor crecimiento, fundamentalmente en los últimos 5 años. De hecho es todo el sector el que ha crecido, promovido por el auge del cloud computing, los servicios digitales para las empresas. En vez de construir tu propio centro de datos (CPD) o comprar un montón de máquinas, muchas empresas compran el servicio de computación en la nube.

«Cloud computing no es otra cosa que un ordenador en casa de un tercero»

MCPRO: La finalidad inicial de Interxion era servir de punto de interconexión, porque en ese momento cada empresa tenía su centro de datos. Lo que querían era hablar pero, en aquel momento, no había centros de datos públicos, y esos han ido surgiendo desde entonces. Y una parte de estos centros de datos ahora están alojados en instalaciones vuestras. ¿Ha sido este el proceso?

Robert Assink: Sí, aunque sobre todo es la parte de red. En su día nació en España Colt, allá por 1998 o 2000. Para que Colt pudiera entregar servicios a otros necesitaba interconectarse con la red existente del operador incumbente (Telefónica), entonces típicamente se cursaba una petición a Telefónica, se rellenaban unos formularios para solicitar la conexión con Telefónica que, ponía todas las trabas del mundo (trámites, papeleos, etc.) para conectar un cable con otro. Llegaban a tardar meses. Esto dio lugar a un emplazamiento independiente para facilitar un lugar independiente para facilitar que, en cuestión de horas, las empresas pudieran interconectarse. En el momento en el que se produjo en España un despliegue de redes para competir con el operador incumbente, empezaron a bajar los precios, a prestar mejores servicios, a dar mejor calidad.

El time to market era muy relevante, cuanto antes captabas un cliente, mejor. La rapidez era importante para tener éxito y para garantizar la supervivencia de las empresas. Nuestro modelo de negocio y el de nuestros competidores consiste en facilitar esto, un elemento imprescindible para la liberalización del mercado de las telecomunicaciones.

MCPRO: Entonces, entiendo que en su origen Interxion cumplía una función para hacer crecer la red y ahora ¿se puede decir que una gran parte de la red pasa por Interxion? Es decir, en origen era un jugador sobre esa red de otros y ahora la red está aquí…

Robert Assink: En esto nos puedes comparar con Barajas. Es AENA quien gestiona el aeropuerto de Madrid Barajas, no Iberia. Antiguamente era así, era Iberia quien lo gestionaba. Algo similar sucedía con la red de comunicaciones y Telefónica, que era la propietaria de la red de telecomunicaciones en España. Al liberalizarse ese mercado nacieron otras redes. En Barajas AENA gestiona la infraestructura común, con la que interactúan Iberia, Lufthansa, KLM, British Airways,… Todas las líneas aéreas del mundo llegan allí para recoger o entregar pasajeros.

Además del transporte aéreo, en Barajas también hay parking para vehículos privados, una terminal de taxi, paradas de autobuses, etc. Hay toda clase de medios de transporte para llegar hasta allí o para partir a otro sitio. Puede darse el caso de que Iberia lleve a un pasajero desde Mallorca a Madrid y que allí lo coja Aerolíneas Argentinas y lo lleve a Buenos Aires. Esto en cuanto al transporte aéreo, los pasajeros también necesitan comer, dormir, tiendas en las que comprar, gestionar su equipaje, espacios para diversas actividades,… Aquí el aeropuerto sirve como un contenedor que alberga toda clase de negocios que dan servicio a los viajeros y cada uno de los cuales para a AENA por estar allí.

Como ejemplo, podemos ver la evolución de los ingresos de las compañías que operan aeropuertos en todo el mundo. Sus ingresos relacionados directamente con el transporte aéreo han subido en los últimos años, no sé, algo así como un 30%, pero los ingresos que han obtenido por la explotación de estos servicios adicionales (tiendas, restauración, servicios, etc.) han crecido como un 300%, unas 10 veces más. Los negocios que están alrededor del viaje en avión han crecido todavía más que el propio negocio del transporte aéreo.

Si trasladamos esto a nuestro mundo, donde el centro de datos sería Barajas, y las líneas aéreas que operan en Barajas serían las operadoras de telecomunicaciones (Telefónica, Jazztel, Telecable, AT&T…) todas las redes internacionales pasan por nuestra casa, entre ellos se interconectan y facilitan la distribución del contenido. Porque no existe ninguna red en el mundo, ni una única red en España que pueda servir el contenido entre todos los posibles puntos de origen y destino.

«Ninguna red lo conecta todo. Siempre es necesario interconectarse con otro»

MCPRO: Todo esto nos lleva a hablar de la estructura que tiene la red en España. Entiendo que en su origen era una red muy básica que conectaba muy pocos puntos, que al proceder del ámbito estatal se gestionaba de un modo centralizado. Ahora se habrá capilarizado muchísimo más, y posiblemente no suceda ya todo en el mismo sitio. Ahora mismo, ¿qué forma, qué estructura tiene la red en España y qué papel juega Interxion en ella?

Robert Assink: Nuestro papel es la interconexión. Ahora en Madrid tenemos el edificio en el que estamos y el colindante (MAD1 y MAD2). Aquí hay más de 100 redes físicas diferentes que se interconectan entre ellas, y sobre esta capa hay otras tantas redes, como la red de fibra oscura, que a su vez venden a otros…

Robert Assink: Nuestro papel es la interconexión. Ahora en Madrid tenemos el edificio en el que estamos y el colindante (MAD1 y MAD2). Aquí hay más de 100 redes físicas diferentes que se interconectan entre ellas, y sobre esta capa hay otras tantas redes, como la red de fibra oscura, que a su vez venden a otros…

MCPRO: Un momento, ¿puedes aclararnos qué es la fibra oscura?

Robert Assink: La fibra oscura es la red troncal sobre la cual otros operadores montan su infraestructura. Una comparación en la línea de la de los aeropuertos es comparar la fibra oscura con la red de ferrocarril. Imagina la línea Madrid – Valencia, la vía férrea, el camino, sería la fibra oscura. Para iluminar esa fibra, necesitas un tercero, que pone una máquina al comienzo de la fibra y al final de la fibra para «iluminar» la fibra. Pones una tecnología que es la que hace posible que viaje la información. Esto lo pueden hacer un solo jugador o muchos ya que la fibra permite que viajen muchos contenidos al mismo tiempo. Cada uno de estos jugadores ocuparía el lugar del tren, del convoy concreto que transporta viajeros (datos) por esa vía (fibra oscura ya iluminada).

Las redes de fibra oscura son propiedad de las compañías de redes eléctricas, la propia Telefónica, y poco a poco otra gente también está desplegando fibra oscura. Muchas de las zanjas que ves en una ciudad se abren para desplegar este tipo de conexiones. También lo hacen otros tipos de compañías que tienen una conexión física entre dos puntos: canalizaciones de agua, canalizaciones, redes de metro,…

Nosotros somos el punto en el que todas las redes se interconectan. Si volvemos al símil de los aeropuertos, también hemos tenido una época en España en la que se construían aeropuertos regionales para contentar intereses políticos. ¿Cuál era el resultado? Pues que había aeropuertos que no tenían ni pasajeros ni aviones. Si queremos atender las necesidades de los pasajeros, es mejor tener un hub principal y luego otros pequeños con otros medios de transporte, como puede ser el tren de alta velocidad o un tren «normal», o autobuses, o coches particulares. No tiene sentido construir un montón de aeropuertos grandes.

En el mundo de los datos en Internet sucede algo parecido. Hay unos grandes centros de datos en pocos lugares y luego hay un segundo nivel de conexión que facilita la distribución de contenidos a otros lugares de la Península. Típicamente estos grandes centros de datos para la distribución del este contenido, donde se interconectan la red con el contenido están en lugares donde hay una gran concentración de población. Suele ser en las capitales de los países. En nuestro mundo se empieza a hablar del «Edge», de dónde está el «borde» de la red. Para un norteamericano este límite está en Europa, pero para un europeo quizás parta de que el centro de Europa es el corazón y el límite sea el Sur de Europa. Si estás en España el corazón es Madrid y el «edge» es Sevilla.

«Todo depende del lugar desde el que lo mires, pero las magnitudes son iguales»

En los EE.UU. se da una enorme concentración de centros de datos en Virginia, donde estamos nosotros y nuestros competidores, pero también otro tipo de empresas de Internet como Amazon, Microsoft, Facebook, Apple,… Los grandes jugadores de Internet tienen allí enormes campus de centros de datos. Pero luego se conectan desde allí con Europa mediante cables submarinos. Los puntos principales de entrada de información y de distribución en Europa son Amsterdam y Reino Unido. Desde Amsterdam luego parten conexiones hacia el resto de Europa.

Ahora hay un cable submarino que va desde Virginia hasta Bilbao, lo han sufragado entre Telefónica, Facebook y Microsoft. Es una ruta alternativa que no va ni por Londres ni por el centro de Europa y conecta directamente con el Sur de Europa. Es una ruta redundante que sirve para cubrir el crecimiento exponencial que se está produciendo en la demanda de conectividad. Asegurar que el crecimiento se puede asumir, y que lo hace de forma fiable, requiere redundancia en las comunicaciones. El crecimiento está siendo tan fuerte que los cables submarinos instalados hace sólo 10 años ya están al tope de su capacidad. Este nuevo cable de Bilbao no puede interconectarse nada más entrar en la Península y se trae hasta Madrid, donde se interconecta con el resto del mundo.

MCPRO: La estructura de la red en su origen entiendo que respondía a la necesidad del momento, todos querían conectarnos a los mismos sitios: Google, Amazon, eBay,… pero con el tiempo imagino que deben estar surgiendo más destinos más cercanos, ¿no es así?

Robert Assink: En el caso de Google, una de sus propiedades es YouTube. Hace años quizá se accedía al centro de datos de Google en Dublín, por poner un ejemplo, o en los EE.UU. Ahora, al tener mucho más contenido y un usuario más exigente, han ido cuidando más la calidad del servicio. Antes tenían una granja de servidores en un único lugar que, en teoría, funcionaba muy bien, para servir a todo el mundo. Claro, si un ordenador de Ciudad Real accedía a un ordenador en Washington o en Virgjnia, tardaba un poco. Y dado que este servicio se financia con la publicidad que ofrece, es importante que tarde lo menos posible en servir los vídeos.

La realidad hoy por hoy es que las grandes granjas de servidores de contenido como las de Google o Facebook para el mundo residencial tienen replicado su contenido para España en Madrid. Si haces una búsqueda de Google verás que accedes a ordenadores que están aquí, en este edificio. Si tu ves un vídeo de Youtube, lo ves desde servidores que están aquí. Si haces algo en Facebook, lo estás haciendo desde servidores alojados aquí. Empresas como Facebook, Google, Netflix tienen aquí sus máquinas para distribuir sus contenidos. La experiencia de usuario tiene que ser excelente, y la velocidad es crítica.

Ahí se mide la calidad de servicio en la latencia, cuanto más baja sea esta latencia, mejor calidad tendrá el servicio de vídeo bajo demanda. Si se va a mostrar un anuncio de, pongamos por caso, L’oreal, y éste tarda 3 segundos en mostrarse y, cuando lo hace, va a saltos, el anunciante no estará nada contento y el consumidor se irá a otro lugar. La exigencia es muy alta y por eso la latencia se mide en milisegundos. Y en el mundo empresarial, por ejemplo en las transacciones financieras, se exige todavía más, la latencia se mide en microsegundos. Esto tiene que ver con la cercanía física. Con una red de fibra óptica, la transmisión de un dato entre Madrid y Londres requiere unos 17 milisegundos. Esto puede ser demasiado para un usuario de Google o Facebook, que son los servicios de Internet más usados. Aquí el límite estaría en unos 10 milisegundos.

Para las empresas, la carga de datos en los servicios de cloud que tenga contratados no tiene un coste elevado, pero sí puede tenerlo la descarga si lleva mucho tiempo, por eso disponer de elevadas velocidades de conexión es importante para empresas con muchas operaciones en el cloud. En el mundo del cloud computing, aunque el proveedor del servicio sea español, puede estar alojado en otras partes del mundo. Internet no es un camino ni muy seguro ni de buena calidad para mover datos por todo el planeta. La alternativa es emplear una red privada de alta calidad a gran distancia (Wide Area Network), pero que tiene un coste altísimo.

Nuestros clientes tienen acceso a servicios cloud de todo el mundo con el alcance de una WLAN pero con los costes de una conexión local. Accedes a unas máquinas que están aquí y, desde aquí, a cualquier otro punto con una red privada pero siempre con el coste de una conexión local, con ahorros de hasta el 70% en la conectividad y con buena calidad. Así es posible acceder a contenidos de la red privada de Amazon. IBM, Microsoft Azure, Google, etc. con todas sus ventajas y sin el inconveniente del coste. Esta es la otra parte de nuestro gran crecimiento de los últimos años: el cloud computing.

MCPRO: La demanda crece a gran velocidad, pero los precios están bajando, sobre todo en la conectividad… ¿Cómo opera una empresa como Interxion en un entorno de alta exigencia en los volúmenes de datos a mover y las latencias exigidas pero en el que al mismo tiempo los precios de la conectividad disminuyen?

Robert Assink: Nosotros ni compramos ni vendemos conectividad. Al igual que AENA no vende billetes hasta ningún destino, nosotros no vendemos conectividad. Lo que hacemos es facilitar que los que ofrecen conectividad lo puedan hacer en las mejores condiciones posibles y que compartan sus infraestructuras. Si hace 20 años querías tener una conexión punto a punto, Telefónica venía y montaba sus equipos en tus instalaciones y luego tiraba un cable hacia su red. Tú pagabas su infraestructura, lo que estaba alojado en tu casa. En este nuevo escenario, Telefónica instala en nuestro centro un equipo similar, pero que sirve para conectar a 100, 1000 clientes. Amortiza su infraestructura entre múltiples clientes. Es un modelo de optimización de costes tanto para los proveedores de conectividad como para las empresas que compran estos servicios. Es casi un mercado perfecto de oferta y demanda en la que hay muchos ofertantes y muchos demandantes que negocian entre ellos.

Esto fomenta que el precio se optimice y, aunque el mundo de la conectividad requiere grandes inversiones, lo amortizan en un plazo X. Obviamente la tecnología va mejorando. Donde antes te daban 64k ahora te dan 600 «megas», y esto en un contexto en el que las empresas ganan dinero. El mecanismo del mercado hace que el precio sea el óptimo. Es posible que el precio en España sea algo mayor que el que hay ahora mismo en Holanda, en Amsterdam, pero hoy las diferencias son pequeñas. En el año 2000 estas diferencias eran mucho mayores, pero se han acortado enormemente.

Es más, los mismos operadores de telecomunicaciones ya no venden ancho de banda, en casa antes comprábamos la conexión y ya está. Antes teníamos una línea de ADSL por, no sé, 50 euros y ahora te venden la línea de datos de antes pero también las líneas móviles, la televisión, etc. Y la factura ha subido hasta los 100 o 120 euros al mes. Ellos se han reinventado para ofrecer más servicios y seguir ganando dinero en este entorno.

MCPRO: Entonces, lo que inicialmente era un lugar neutro para encontrarse ahora es realmente un mercado. ¿Ponéis algún tipo de limitaciones de acceso o normas? ¿Es un mercado completamente libre?

Robert Assink: No, Nosotros nacimos independientes y seguimos siendo independientes. Es algo sagrado para nosotros. No queremos competir con estos clientes ni favorecer a uno frente a otro. Somos una entidad independiente y, si uno de nuestros clientes quiere hacer negocio con otro, no intervenimos. Nosotros sólo «ponemos la mesa». Ellos son los que llegan a un acuerdo.

MCPRO: Esta es la parte de negocio. Desde el punto de vista técnico, ¿cómo intervenís en esta conexión? ¿Cada una de las empresas que está presente en vuestro centro aporta su tecnología o tenéis algún tipo de requisitos técnicos?

Robert Assink: Cada cliente trae la tecnología que quiere pero, para que se puedan interconectar tenemos un lugar físico, que se llama el Meet-Me-Room, que es el lugar, la sala en la que se encuentran físicamente, donde están los «patch panels» y se interconectan con un cable. Nosotros cobramos por este «cable». Ese cable es el que conecta dos elementos técnicos compatibles. Nosotros no vemos lo que pasa por este cable. Ni cuánto pasa ni qué tipo de tráfico es. Es un acuerdo bilateral entre dos partes. Nosotros facilitamos que esto sea posible.

Ahora tenemos entre 8.000 y 9.000 conexiones entre clientes y proveedores. Antes eran 30.000 pero por mejoras en la tecnología, donde antes había 10 cables coaxiales ahora tenemos fibra óptica. Este número sube cada mes, porque sigue habiendo más empresas que se conectan. En los últimos dos o tres años han venido un montón de operadores regionales, que sirven a comunidades concretas en zonas geográficas definidas. Pensemos en situaciones como la población rusa que vive en la Costa del Sol, o los inmigrantes de una nacionalidad concreta en el Levante, o un operador que abastece a dos o tres poblaciones con un total de 50.000 habitantes. Son empresas que conocen muy bien las necesidades de sus clientes, y el contenido concreto que necesitan. Localizan dónde está ese contenido y quién lo vende, y estos operadores locales lo paquetizan para su clientela.

Estos operadores locales necesitan interconectarse y vienen aquí para enlazar con Netflix, con Fox o con el operador que tenga el contenido que su audiencia requiere. Compran el acceso a Internet al operador de telecomunicaciones con el que lleguen a un acuerdo y luego sirven su contenido en su mercado, en la periferia de la Península. Son operadores que hace unos años, con otra estructura tecnológica, no habrían podido ofrecer este tipo de servicios.

MCPRO: ¿Qué tamaño tiene que tener un posible cliente para plantearse trabajar con Interxion?

Robert Assink: Hay operadores que pueden considerarse pequeños pero a los que les interesa venirse aquí y comprar directamente el tráfico y el contenido audiovisual porque aquí están las empresas que lo entregan, y luego ellos lo trasladan por una red que alquilan. Esa mejora en su red les da una menor latencia. Por ejemplo, un cliente de Sancti Petri se viene aquí en lugar de pedirle a un operador de telecomunicaciones que les traslade el contenido allí. Al venir hasta aquí han aumentado las descargas de Netflix de sus clientes en un 40% ya que ahora sí pueden servirlo con calidad. Al venir aquí a recoger el contenido y la red este operador local ha visto como sus clientes pueden tener un mejor servicio. Y estamos hablando de una base de clientes de unos 5.000 hogares, que vienen a ser unas 20.000 personas.

En este ejemplo, el operador local antes tenía un gran coste y era un servicio de lujo, con un enorme coste de conectividad. Ahora, como vino a buscarlo aquí, y compró nuestro servicio de colocation, de alojamiento de equipos, más la conexión con los proveedores de contenidos y la línea que él contrata para llegar a su ubicación, ha conseguido un mejor servicio a un menor coste. Hablamos de una reducción de costes del 35% y con mejor calidad. Estamos pasando de un contexto en el que cada empresa iba mejorando sus líneas de conexión para tener un mejor servicio a un paradigma en el que tiene mucho más sentido instalar máquinas en centros de conectividad como éste. La red deja de ir de extremo a extremo y pasa a tener una estructura de estrella. Deja de ser de uno a uno, ahora la conexión va desde la empresa hasta el centro de conectividad y allí se conecta con todos los servicios que necesita.

MCPRO: ¿Cómo ha evolucionado el tráfico que pasa por vosotros?

Robert Assink: No tenemos cifras del volumen de tráfico, pero sí del número de clientes. Por ejemplo, en los últimos años los clientes de broadcasting han ido creciendo. No necesitan mucho espacio en nuestros centros, pero sí requieren una gran cantidad de conexiones. Estimo que este tipo de clientes se ha multiplicado por 5 desde el 2015. También tenemos clientes que instalan WiFi en hoteles y que aprovechan nuestras facilidades de conectividad.

MCPRO: ¿Cuáles son vuestros principales clientes?

Robert Assink: Poco te puedo decir, la mayoría de los clientes no quieren que se sepa, y no podemos comentarlo por cláusulas de confidencialidad. Pero algunos lo han hecho público como: Amazon, AWS, Microsoft Azure, Google Cloud, Facebook, Apple, Netflix,…

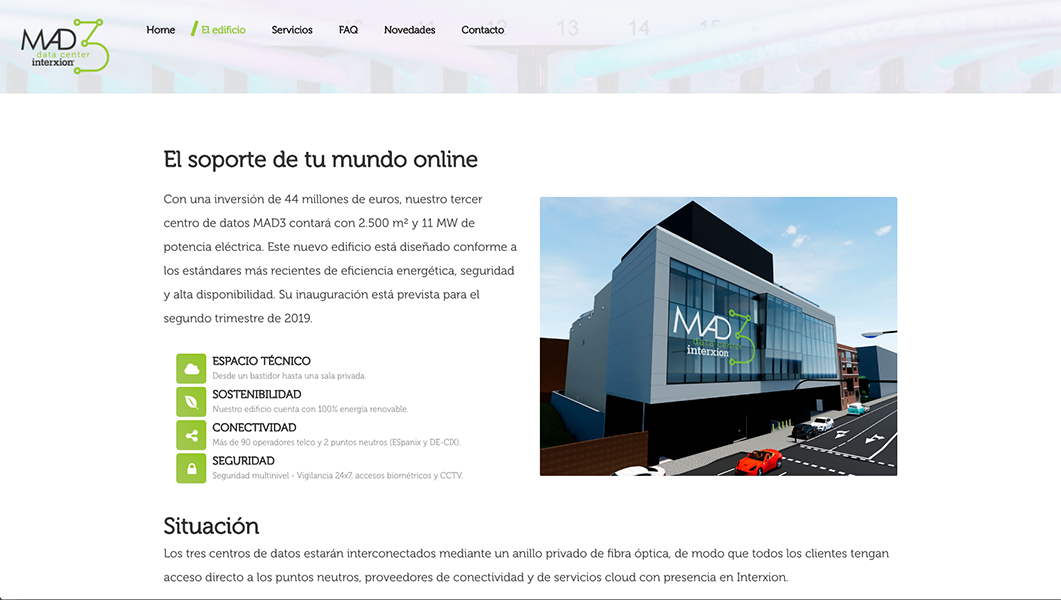

MCPRO: Llegamos al tema estrella: MAD3. ¿Qué nos puedes contar de este tercer centro de conexión en Madrid?

Robert Assink: Tenemos previsto inaugurar este nuevo centro en abril de 2019. Llevamos trabajando mucho tiempo en él y estará listo en menos de un año. MAD3 atenderá a una demanda que crece y crece, debida sobre todo a la necesidad de cloud pública. El despliegue de proveedores de cloud pública ahora está apoyado en centros de datos en el centro de Europa y, también, en Marsella y París. Para atender los requisitos de la legislación y dar una mayor calidad de servicio se van a desplegar en el norte, sur y este de Europa, donde van a crearse infraestructuras muy importantes. Son los grandes nombres de este mercado que están ahora mismo preparando este crecimiento. En cuanto vaya uno, le seguirán los demás. Estamos hablando con todos para atender esa demanda. Gran parte de esta demanda irá al nuevo centro MAD3 complementado con la demanda natural que tenemos todos los años.

MCPRO: Entonces, ¿podemos decir que una parte de la capacidad del nuevo centro MAD3 ya está comprometido?

Robert Assink: Correcto. Todavía no está firmado, pero un porcentaje elevado de su capacidad estará vendido antes de inaugurarlo. Son inversiones muy importantes y que se planifican de forma muy cuidadosa. En el 2017 el grupo Interxion facturó unos 490M€ y se invirtieron cerca de la mitad en Capex (Capital Expenditure) para poder hacer frente a las nuevas demandas de los clientes. Entre el 70% y 80% de la facturación nueva procede de clientes existentes, que crecen con nosotros. Casi todas las empresas de nuestro sector operan de un modo parecido. A un factor de «sticky-ness». Una vez establecida la relación con un cliente, ésta se mantiene y crece con el tiempo. Como hemos visto, se crea un mercado casi perfecto que facilita el crecimiento. Si crecen los clientes, crecemos con ellos.

MCPRO: De hecho, para que vuestros clientes crezcan, necesitan que vosotros crezcáis. El crecimiento de ambas partes va de la mano.

Robert Assink: Muchas de las negociaciones que tenemos en los últimos años incluyen este elemento. Aumentan sus compromisos actuales si les garantizamos que podremos ofrecerles más servicio el día de mañana, dentro de X años. Nosotros nos comprometemos con estos grandes clientes para seguir ampliando la capacidad. Como decía antes, acabamos de anunciar que invertimos en Europa el 49% de la facturación: 240M€. En el caso de España, este año invertiremos más de lo que facturamos con la construcción del nuevo MAD3.

MCPRO: Has hablado antes de que los centros tienen que estar ubicados en los grandes núcleos de población. Pero, ¿tiene tanto sentido que haya 3 centros en Madrid?

Robert Assink: Retomo la comparación con Barajas de la que hablábamos al principio. Si Barajas recibe más viajeros, ¿tiene sentido construir otro aeropuerto en Pozuelo o es mejor construir otra pista? Los desafíos de la ampliación de capacidad de un aeropuerto no son los mismos que los de los centros de interconexión y por eso, aunque en el mundo aeroportuario puede tener lógica crear un aeropuerto cercano, en las conexiones de internet tendrá más sentido construir un MAD4 en el futuro antes que un BCN1 o un SEV1. Esto tiene que ver con la geografía de España, los tiempos que lleva acceder a los datos existentes en Madrid desde toda la Península son bajos.

Si fuéramos un país más extenso, como los EE.UU. habría que tener tres, cuatro o más hubs grandes. Mira lo que estamos haciendo en el resto de Europa, tanto nosotros como nuestros competidores. En Amsterdam estamos construyendo el centro de interconexión n.10, y en Frankfurt el n.14. En París vamos por el n.8 o 9. Además, los primeros centros en cada uno de estos casos eran cada uno un poco más grande que el anterior, pero cada vez se han hecho más grandes. Los centros más recientes son mucho más grandes que los primeros. El terreno de juego lo marcan la geografía del país, y el crecimiento en PIB y población de los grandes núcleos.

MCPRO: ¿Puedes darnos cifras que sirvan para entender la dimensión de este nuevo centro de conexión?

Robert Assink: MAD3 requerirá una inversión de 44M€, una cantidad que cubre la construcción del edificio y los equipos necesarios para dar el servicio. Es solamente el Capex. A esto habrá que añadirle el coste del equipo humano de mantenimiento y de todos los ordenadores y racks de los clientes que se instalen en él. Tipicamente el edificio físico para un centro de interconexión supone el 10-15% de la inversión. El resto lo ocupan la infraestructura eléctrica y mecánica. La mitad de la inversión se dedica al apartado eléctrico.

«La electricidad es vital en este negocio»

La electricidad que nos suministran nunca es ideal, pero la electrónica a la que alimenta necesita que sea muy estable. Para que esto sea así disponemos de transformadores y sistemas de alimentación ininterrumpida para que el suministro que ofrecemos a nuestros clientes sea perfecto. Esto va apoyado en sistemas de baterías y generadores de backup que son capaces de proporcionar toda la energía en caso de interrupción del suministro. Una parte importante del equipo técnico de nuestros centros se dedica a garantizar la calidad del suministro eléctrico.

Lo que llamamos la Potencia IT serán 5MW, que es la potencia que tenemos disponible en las salas para equipamiento IT, pero el centro necesita algo más del doble. Al final serán 11MW, que es la capacidad de los grupos electrógenos de emergencia. Respecto a la conectividad, aunque es la finalidad de nuestro negocio, no es a lo que nos dedicamos. Es algo que «sucede» en nuestras instalaciones, pero no la proporcionamos nosotros. Como se puede ver, el mundo digital no funciona sin las instalaciones industriales de la «antigua economía»: cables, grupos electrógenos,…

MCPRO: Y ya para terminar, ¿qué datos de negocio puedes darnos de vuestra actividad en España?

Robert Assink: Segmentamos nuestra actividad entre mercados. El más importante es el de los «Big4» (Frankfurt/Alemania, Londres/Reino Unido, Amsterdam/Holanda y París/Francia), que conocemos también con el acrónimo FLAP, que es donde hay más demanda, más competencia y más servicio. Los analistas del mercado comparan estos mercados con el resto para ver cómo evolucionan. El resto de Europa es otro bloque, al que pertenecen Copenhague/Dinamarca, Estocolmo/Suecia, Zurich/Suiza, Viena/Austria, Bruselas/Bélgica, Madrid/España, Marsella/Francia, Dusseldorf/Alemania y Dublín/Irlanda. Como ves, organizamos nuestra actividad por centros de población, por ciudades.

No publicamos datos individualizados, pero nuestra previsión, lo que marca el plan estratégico de 2017, es doblar el tamaño en 5 años. Unos países crecerán más y otros menos. En el caso de España el crecimiento va a ser superior al que hemos tenido en los últimos 18 años. Siempre hemos crecido de forma orgánica, al contrario que nuestros competidores. Nosotros siempre hemos crecido por nosotros mismos, sin adquisiciones. Nuestro principal competidor en Europa es Equinix, que acaba de comprar en España al IT-Coonic, antiguamente llamado Telvent. Y ha realizado múltiples adquisiciones en el resto de Europa. Como referencia, en el primer trimestre de 2017 y de 2018 hemos crecido más que nuestra competencia, siguiendo este modelo de crecimiento orgánico.

MCPRO: Muchas gracias por dedicarnos su tiempo. Ha sido un placer.

Dell ampliará los centros de datos de Vodafone en España

Las ventas de ordenadores caen un 3,6%, lastradas por el precio de memoria y almacenamiento

«La clave no es la IA, es la confianza en el dato»

La mayoría de españoles cree que depender de tecnología ajena a la UE es peligroso para la seguridad

Quantum Labs instalará en la Universidad de Málaga el ordenador cuántico más potente de Europa

DeepSeek trabaja en el desarrollo de su propio chip para IA

Anthropic suspende el acceso a sus modelos de IA, Fable 5 y Mythos 5

Vass prepara un ERE en España que puede afectar al 13% de sus empleados

ASUS lanza la supercomputadora de IA de escritorio, ExpertCenter Pro ET900N G3

Disponible la primera versión de Euro-Office como parte de Nextcloud Hub

¿Quién lidera la transformación digital con IA en España?

«Hoy la tecnología no es algo auxiliar, sino que define los modelos de negocio»

Dell ampliará los centros de datos de Vodafone en España

Nextcloud Hub 26 Spring: más solidez, gobernanza y opciones de elección

Disponible la primera versión de Euro-Office como parte de Nextcloud Hub

«Hoy la tecnología no es algo auxiliar, sino que define los modelos de negocio»

Salesforce adquiere m3ter para añadir facturación basada en el consumo de IA

Danone invierte más de 20 millones de euros en su transformación digital

-

A FondoHace 6 días

A FondoHace 6 díasEl TUE confirma la multa récord antimonopolio contra Google

-

EntrevistasHace 3 días

EntrevistasHace 3 días«Proporcionamos ciberseguridad de gama alta a nuestros clientes, sin importar su tamaño»

-

NoticiasHace 6 días

NoticiasHace 6 díasInfineon abre una planta de fabricación de semiconductores en Dresde

-

Notas de prensaHace 5 días

Notas de prensaHace 5 díasLa protección de los sistemas internos de IA encabeza las preocupaciones en ciberseguridad